作者:炮哥

导语:国产云CRM奋斗15年,追逐的不再是Salesforce,向往的是更强壮的自己。

一场疫情,中国的企业服务发生巨变。上云从should变成了must,最先受到召唤的视频会议、协同办公SaaS应用已经成势,超过70%的应用普及率,在中国企业服务市场成为泥石流现象。随着疫情转折期之后的复产复工,长达半年的云上工作习惯已然加速了企业数字化建设的进程。 如果说视频会议、协同、项目管理是解决了企业远程办公的内部运营问题,那么要实现逆境下的顽强生存,企业就必须要启动营销、销售业务。当年SaaS第一热的CRM在疫情的旋涡中频频被cue,无法走出Salesforce强大阴影下的国产CRM几经起落……

CRM往事一:做大还是做小,答案终结

早期的SaaS圈里最常登场的议题,就是大客户还是小客户?而引发这个议题的根源,是Salesforce从小客户做到大客户,在中国这个模式是否可行? 当年中国SaaS第一旗帜——CRM,围绕这个话题经历了痛并快乐的一段时光。 CRM在媒体端被热捧,在VC端被追逐,在市场端感觉满地是黄金。因此在各大SaaS专场活动中,无论是创业者的销售易、纷享销客、EC、红圈,还是投资界的红杉、经纬、IDG或复兴,几乎在当时被这个有趣的问题搞到头秃,但同时不约而同的得出了一个万金油的答案——做大客户是为了现金牛,做小客户是看中了巨大的市场潜力。(现在回想一下,如果把SaaS换成别的企业服务名词,这个答案也成立) 而如今,这个问题的答案似乎也已经得到了多方的共识。在说清楚这个问题之前,先了解这些年中国SaaS终于划清楚了自己的道。

在中国做SaaS其实只有三类: 工具类SaaS、管理类SaaS和交易类SaaS。

工具类SaaS。例如WPS、文档协同、问卷系统、视频会议、营销工具等企业SaaS服务。产品上走的是高度标准化路线,模式上走的是先发优势模型。对企业用户而言,这类服务最容易卖进去,但也很容易被替代,所以工具类SaaS要的是规模和量,讲究的是跑得快、赚时间差,MRR的指标显得尤为重要。

交易类SaaS。关注企业交易环节信息化、数字化的SaaS服务,如会员、订单、电商平台、采购、支付、费控等发生交易行为的场景相关。对企业用户而言,交易类业务愈发需要与外部互联网连接,并要求实时的查询、对账、结算,但也面临企业交易业务个性化的问题,因此要找到相对标准化的交易业务才能够实现SaaS化,而且因为交易涉及企业很多隐私数据,所以这类SaaS通常也会私有化方式交付给客户。

管理类SaaS。被误解最深,遭受非议最多,也最难被理解的一类SaaS服务。比如ERP、CRM、HR等等,因为他们在信息化时代的大量铺垫,所以各方人士都认为他们最先做SaaS一定有市场,然后大家都掉坑里了。 回到原问题,做大还是做小?

对工具类SaaS而言,无分大小,只要工具做的足够稳定、易用并且满足企业生产力提效(主要是个人生产力提效)的诉求,一般都能够获得企业的认可,并在接下来的服务当中充分保障SaaS服务的可用性、稳定性以及不跨界的创新性,就可以保持领先性、获得稳定的续约以赚取客户的长周期价值。 对交易类SaaS来说,最核心的是找到互联网+和高频发生的场景。因为涉及到钱的问题,所以要么做合规生意(配合上游规则制定者的IT服务)、要么做支付生意(标准化业务动作)、要么做钱的中介生意(此类生意的资质要求极高)。对交易类SaaS服务来说,要么服务是面向头部大B的生意,要么是联合大B给小B(这里的小B略等于C)提供管道服务,所以交易类SaaS更适合大B服务。

接下来,则是CRM所在的SaaS类型——管理类SaaS。这个类型的SaaS马后炮的来看,是替代原有的传统信息化系统,对老客户是把已有的替换掉、对新客户则是把传统的概念替换掉。而替换这个生意在中国是挺难的一件事,除非政策的强力引导,毕竟许多企业传统的信息化都没有用起来,那么对SaaS模式的就能用好?而SaaS是一个赚取中长尾收益的商业模式,因此从成本、收益、效率、可执行性的角度来分析,当然是先做大客户。

总结来看,在国内的CRM赛道来看,做大还是做小的问题已经找到出口,大客户肯定是最优选。而且这不是一个二选一的问题,是先后问题,先做供应链的强势端大客户,然后依托强势端去辐射供应链上的小客户。

CRM往事二:资本失宠,头部聚集

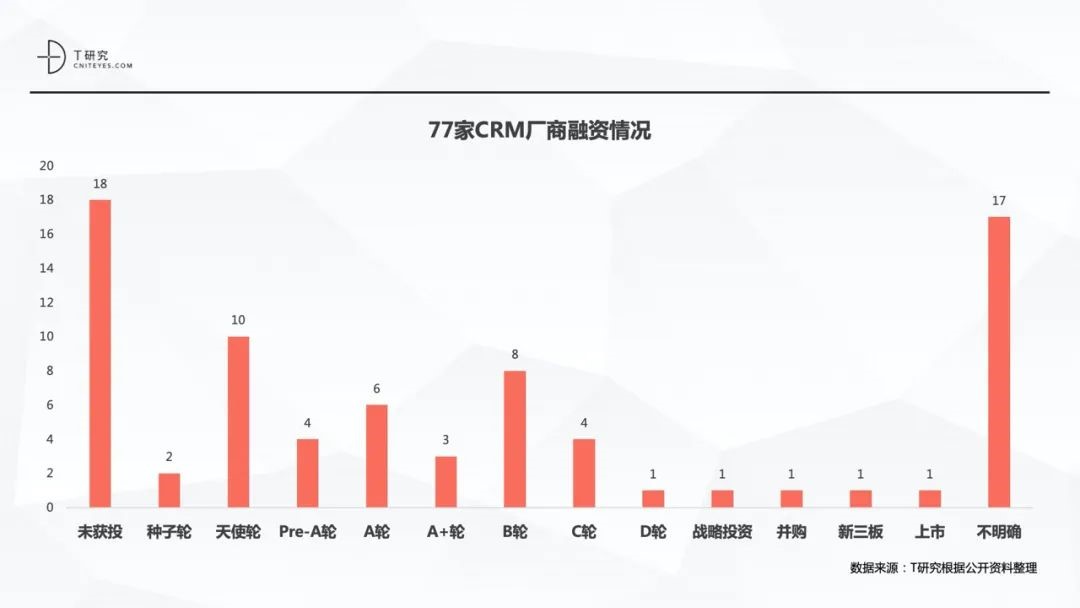

资本市场怎么看一个优秀的CRM品牌?原来是看大、但是现在是看强。如何判断强?ARR(年经常性收入)、MRR(月经常性收入)、CAC(获客成本)、LTV(客户生命周期价值)、Negative Churn(逆向用户流失率)等欧美SaaS的标准衡量指标,成为非常直观判断CRM品牌强不强壮的重要参数,但真的适用供需两侧都不成熟的国内SaaS市场么?这个问号极为巨大! 依然有大量的投资机构将之视为绝对正确的宝典,但速成的武功恐怕只有葵花宝典和辟邪剑谱。这也直接导致CRM的财务创业门槛变高、短期快速叠加高估值、领跑品牌聚集资源、VC投资门槛快速拉升、变现压力剧增。(后续文章中会跟大家分享VC们的投资逻辑,介时大家就会明白那一套不管用)

从投资视角来看,第三方资本对CRM的激情褪去,融资集中于头部品牌,小投资机构无力继续跟进。而最近的一起CRM投资事件就是销售易在2019年获得的由腾讯独投的1.2亿美金,在国内全面产业互联网结构的调整下,有兴趣且有能力接手的机构恐怕互联网企业更有动力。(这个收购的历史也可能走上欧美相似的路径) 而对品牌商而言,依旧能够排在第一梯队的SaaS CRM品牌一手之数,融资多轮且金额较大,但距离IPO依然还有距离。新涌现的CRM创业者寥寥无几,再无销售易、纷享销客、六度CRM、外勤365、红圈那样的CRM黄金一代。

从投资视角来看,第三方资本对CRM的激情褪去,融资集中于头部品牌,小投资机构无力继续跟进。而最近的一起CRM投资事件就是销售易在2019年获得的由腾讯独投的1.2亿美金,在国内全面产业互联网结构的调整下,有兴趣且有能力接手的机构恐怕互联网企业更有动力。(这个收购的历史也可能走上欧美相似的路径) 而对品牌商而言,依旧能够排在第一梯队的SaaS CRM品牌一手之数,融资多轮且金额较大,但距离IPO依然还有距离。新涌现的CRM创业者寥寥无几,再无销售易、纷享销客、六度CRM、外勤365、红圈那样的CRM黄金一代。

CRM往事三:不再神秘的Gartner魔力象限

Gartner自1999年提出CRM概念以来,进入Gartner魔力象限(MQ)是所有中国云服务供应商嘴上不说,但心里特别期待的一件事。但自CRM魔力象限公示以来,一直都是欧美甚至是印度品牌牢牢占据MQ的所有位置。理所当然,所有国内的CRM相关从业者都在翘首以待,哪一个中国品牌能出现在象限中。

市场研究机构Gartner在2006年预言:以后CRM市场的整合将持续不衰,未来还会有更多的并购行动。退出这一领域的厂商要比新加入的厂商更多,估计到2020年,三个或四个大型厂商将控制50%以上的市场份额。 而这些CRM厂商是谁,一看MQ(魔力象限)便知。几乎所有的世界500强企业选用CRM系统全部来自MQ品牌,入选MQ意味着在产品、技术、市场层面站在了与顶级客户对话的平台上;国内500强的企业中超过一半企业在使用领导者象限的微软、SAP和Salesforce产品,因此入选MQ本身就意味着进入列强的宴席。 2020年Gartner最新SFA魔力象限  观察近年来的CRM魔力象限当中的品牌变化,MQ的神秘也逐渐剥掉面纱: 特点一,Salesforce绝对王者荣耀; 特点二,凡是转型云端成功的大厂无一例外全部进入领导者象限; 特点三,入选品牌逐渐减少(主要是特定领域厂商急剧缩水); 特点四,近年来唯一入选SFA的国产品牌有且仅有一家(销售易); 特点五,跨界产品开始入围(触达C端/终端客户的要求加强),并且具备PaaS平台成为重要属性。 ……(还有其余一些小特点,但基本上源于上述5个大方向的延伸)

观察近年来的CRM魔力象限当中的品牌变化,MQ的神秘也逐渐剥掉面纱: 特点一,Salesforce绝对王者荣耀; 特点二,凡是转型云端成功的大厂无一例外全部进入领导者象限; 特点三,入选品牌逐渐减少(主要是特定领域厂商急剧缩水); 特点四,近年来唯一入选SFA的国产品牌有且仅有一家(销售易); 特点五,跨界产品开始入围(触达C端/终端客户的要求加强),并且具备PaaS平台成为重要属性。 ……(还有其余一些小特点,但基本上源于上述5个大方向的延伸)

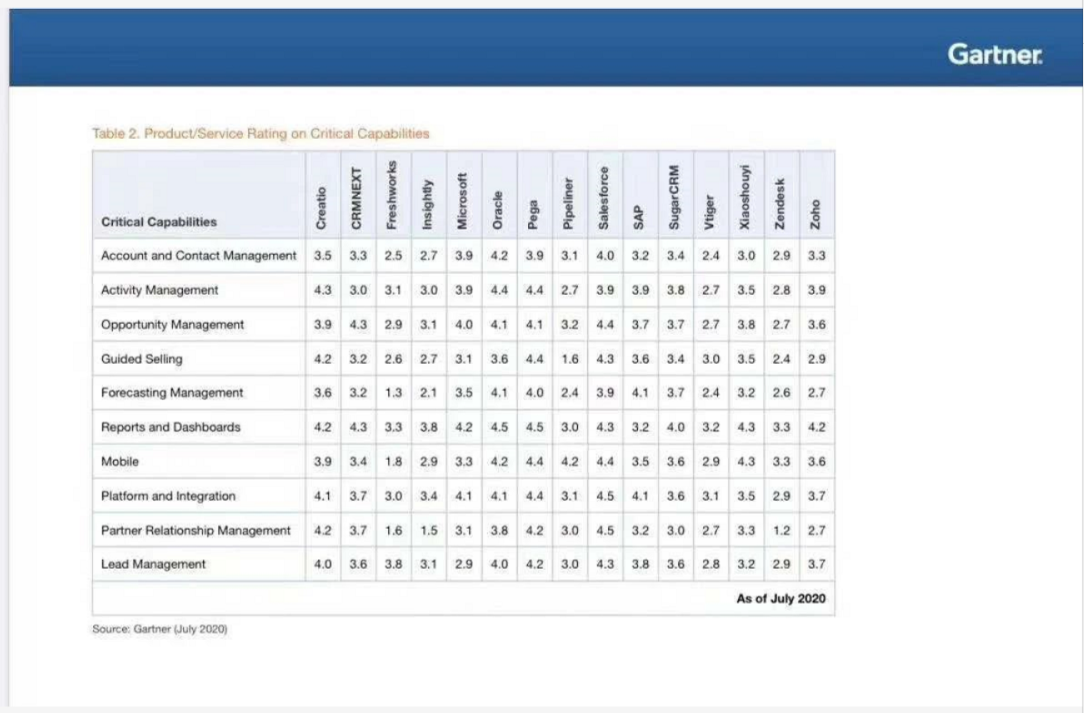

虽然Gartner把每年的评分指标都列出来让所有人看,但为什么要列如这些指标却没有说。从MQ的显性特征来看,这其中带有强烈的商业色彩但又有不容反驳的巧妙逻辑——这个分析指标和评定的模板就是Salesforce。 MQ指标的越来越多元化和丰富化,超越了传统认知的CRM能力,包括BI、AI、数据可视化、数据治理、CPQ等能力都列入评估体系,而这些指标多数都是根据Salesforce的收购战略而来(微软、SAP、Oracle的能力点与Salesforce不谋而合);这直接导致能入围的CRM企业越来越少,越是大品牌越有累积优势;并且传统认知的ToB服务能力要延伸到ToC。 MQ的各项指标与品牌得分如下:  由此看来想要树立一面旗帜,Gartner已经架设了一个很高的门槛。 作为国产唯一入选的CRM品牌销售易,不仅在BI报告分析能力上与Salesforce持平,更是在多项能力指标上都超越了如微软、SAP等国际厂商。销售易能够连续四年入围MQ,除了在各个产品能力的演进和阶段上都“巧合”的吻合了Gartner的标准外,其保持40%以上的营收增长也是Gartner分析师看重的要素之一(除销售易本身的ToB端CRM业务保持增长以外;借助于腾讯在社交领域的连接属性,通过社交直接服务于ToC端CRM的业务增长强劲),促使销售易在MQ特定领域象限内位置不断攀升。

由此看来想要树立一面旗帜,Gartner已经架设了一个很高的门槛。 作为国产唯一入选的CRM品牌销售易,不仅在BI报告分析能力上与Salesforce持平,更是在多项能力指标上都超越了如微软、SAP等国际厂商。销售易能够连续四年入围MQ,除了在各个产品能力的演进和阶段上都“巧合”的吻合了Gartner的标准外,其保持40%以上的营收增长也是Gartner分析师看重的要素之一(除销售易本身的ToB端CRM业务保持增长以外;借助于腾讯在社交领域的连接属性,通过社交直接服务于ToC端CRM的业务增长强劲),促使销售易在MQ特定领域象限内位置不断攀升。

在Gartner重点关注的B2C和B2B服务中,销售易作为国内上榜的CRM品牌也有不俗的表现,虽然在B2B的评分中与世界级品牌略有不如,但B2C的评分中已经排在微软和SAP之前。 在国内,CRM赛道的竞争已经进入到头部竞赛阶段。

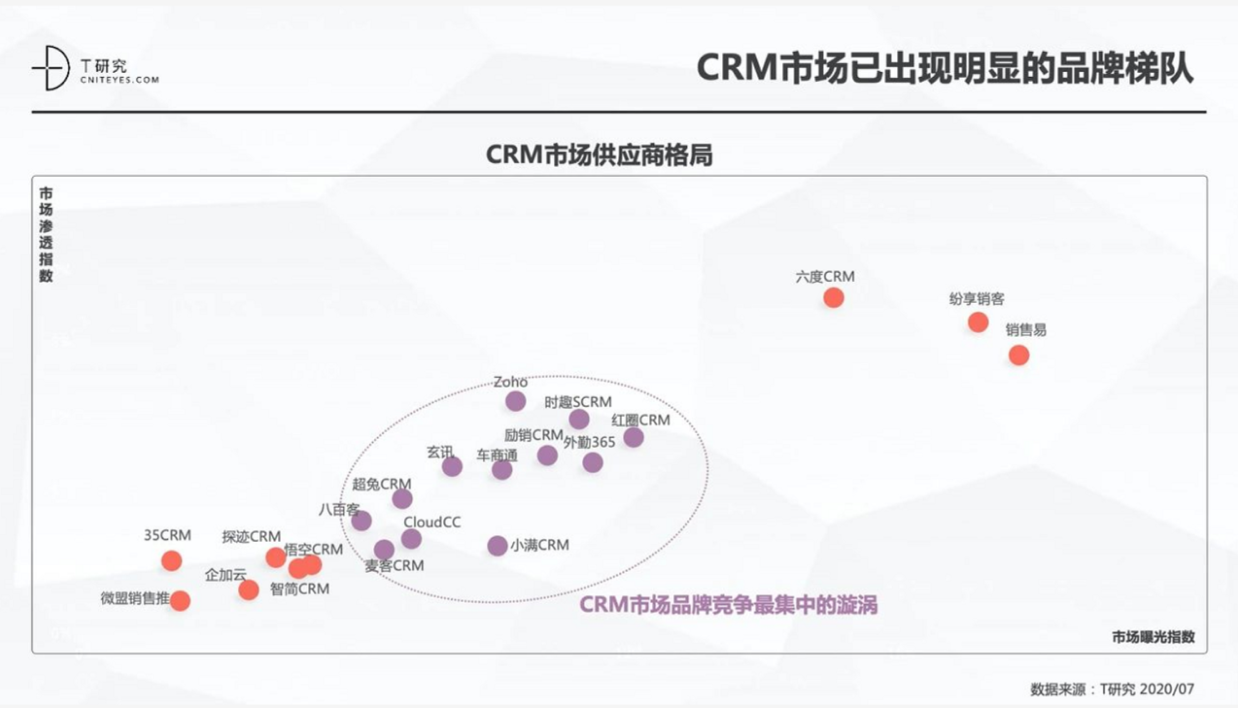

根据T研究最新的《2020年中国CRM指数测评报告》显示,在中国大陆企业市场的CRM竞争格局中,已经出现了非常明显的梯队分布。在市场的渗透指数以及市场曝光的交叉分析中,销售易、纷享销客处于领先的第一集团阵营;六度CRM(原EC)跟随其后;而第三集团阵营陷入最激烈的竞争,这个集团中所有品牌都想要突破圈层;处于第四集团的CRM品牌则开始在细分领域开始进行角逐。  本土CRM竞争率先进入产业互联网的争霸。企业用户除对传统的产品能力、品牌服务能力、性价比之外,开始对产品的综合使用体验、云端部署难易度、终端用户使用感受等指标加大了参考的权重;同时,企业用户对CRM利用大数据分析、人工智能等能力提出了要求,企业期望CRM系统能够对客户数据进行内外部数据联动的实时画像处理,以及对客户销售、服务策略的预测和辅助决策支持。

本土CRM竞争率先进入产业互联网的争霸。企业用户除对传统的产品能力、品牌服务能力、性价比之外,开始对产品的综合使用体验、云端部署难易度、终端用户使用感受等指标加大了参考的权重;同时,企业用户对CRM利用大数据分析、人工智能等能力提出了要求,企业期望CRM系统能够对客户数据进行内外部数据联动的实时画像处理,以及对客户销售、服务策略的预测和辅助决策支持。

国内企业愈发看中CRM在互联网加持下的数字化能力,对品牌供应商的产品创新、高价值服务、快速交付的能力愈发苛刻。 国内头部供应商无论是客户规模的积累、行业业务服务经验的沉淀、大客户交付中的磨炼以及对产业互联网的实践探索等软条件,正在形成雪球效应。率先突破竞争旋涡的供应商已经建立起一定的品牌城墙,还陷于竞争旋涡的供应商破圈的难度也越来越大。 国产CRM的竞争,已经进入头部PK的时代。而很显然的一件事是,即便是头部的品牌,能够与Salesforce同台竞技也还有一段距离。

回首CRM往事: 如何在CRM赛道当中跑出优异的成绩,客户、资本的问题初步得到了结论,也很难改变。但还有一点——CRM品牌商自己,能否让自己变得更加强壮。 外部环境愈发恶劣,自驱内在的坚定成为CRM强壮的关键。国内以销售易为代表的一批专业CRM品牌厂商,要扛起国产化这杆大旗有难度,但迎难而上才是英雄本色,国产CRM曾鲜衣怒马论江湖,今雪泥鸿爪但仍雄心勃勃……